En una economía que viene en desaceleración, en 2015 el sector de mayor crecimiento fue el de establecimientos financieros, seguros, actividades inmobiliarias y servicios a las empresas, con aumento de 4,3% y una producción de $106 billones.

En 2016 fue de los más complejos en lo corrido del nuevo siglo. Los choques que en diversos frentes afrontó la economía colombiana, se tradujeron en una moderación en el ritmo de expansión de la actividad productiva y en un desborde de la inflación. Este último alimentado por fenómenos climáticos que terminaron desanclando las expectativas de precios y generando consecuentes incrementos en las tasas de interés.

A pesar de estos hechos, el 2016 para el sector financiero dio buenos resultados. Hasta noviembre del año pasado fue el sector que más creció, con un incremento de 4,3% igualando los niveles registrados al cierre del año anterior. La rama con mayor peso del sector es la de actividades inmobiliarias y alquiler de vivienda, aunque la que registra mayor crecimiento es la de intermediación financiera.

De acuerdo con Santiago Castro Gómez, presidente de la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria) en un contexto como el actual, de menor expansión de la actividad productiva y tasas de interés por encima de sus niveles neutrales, los ritmos de crecimiento de la cartera crediticia comenzaron a experimentar una sana moderación.

'Hoy su crecimiento anual no supera el 1,7% real y la dinámica en segmentos como el microcreditico y el comercial muestra una importante corrección', explica Castro Gómez.

Así, el sector de Establecimiento Financieros, Seguros, Actividades Inmobiliarias y servicios a las empresas ha tenido un comportamiento al alza a través de los años.

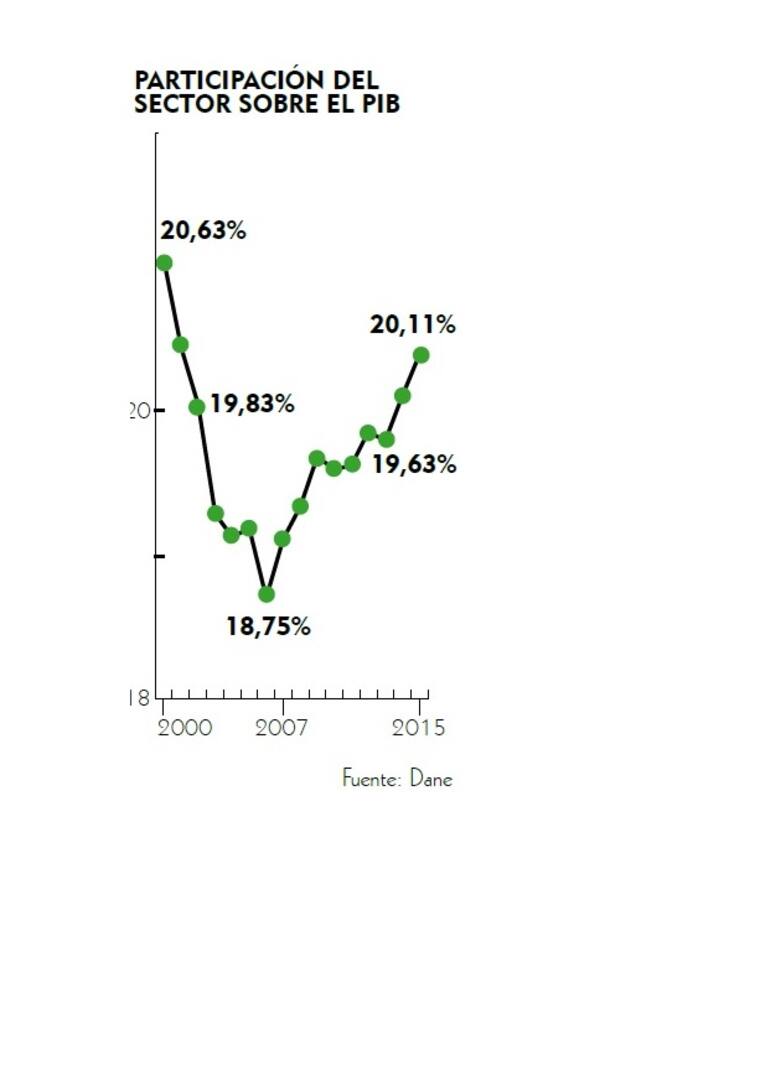

Según análisis de la Unidad Nacional de Protección, UNP, a pesar del crecimiento del sector, es importante resaltar que, en el periodo comprendido entre los años 2000 y 2006, se presentó una disminución en la participación del sector sobre el PIB nacional, pasando del 20,63% al 18,75% respectivamente.

Lea también: Minería, ad porta de un año en el que se podrían recuperar los precios

Desde el 2011 hasta el 2015, el sector presenta una recuperación de su participación sobre el PIB nacional, alcanzando 20,11% en último año, después de tener la participación más baja en el 2011 con 18,37%.

'Estos altibajos, se deben a que en el primer periodo (2000- 2006) el sector de explotación de minas y canteras y el sector de la construcción tuvieron gran importancia en el cálculo del PIB; por el crecimiento presentado y en los últimos años han tenido mayor participación en el cálculo del PIB, sectores como: el sector de la construcción, y el sector de la actividad de servicios sociales, comunales y personales, ya que han estado al alza en los últimos años', agrega la UNP.

Al desagregar el sector financiero se encuentra que el mayor peso en este lo tienen las Actividades inmobiliarias y alquiler de viviendas y el menor peso lo tiene la intermediación financiera. Sin embargo, este último es el que registra el mayor porcentaje de crecimiento en los últimos 10 años.

Castro argumenta que a diferencia de lo ocurrido durante episodios anteriores de desaceleración de la economía y del crédito, en esta oportunidad los indicadores de calidad de la cartera crediticia y sus niveles de cobertura no se han visto afectados de manera considerable. 'Este hecho obedece, en parte, a la gestión de riesgo que realizan las entidades, adaptando sus políticas y procedimientos internos para responder a la nueva realidad macroeconómica', analiza Castro.

El dirigente afirma que los procesos de originación crediticia de los últimos años, cuando la cartera crecía a dos dígitos en términos reales, no obedecieron a un irresponsable desborde del crédito en condiciones favorables de liquidez, sino que representan un ordenado proceso de inclusión financiera por el lado del activo. 'Así las cosas, puede decirse que el divorcio entre la desaceleración económica y la morosidad es un indicador de la madurez del sector bancario colombiano y de su supervisión', añade Castro Gómez.

Intermediación financiera

Es la tercera rama en cuanto al peso productivo del sector, pero es la que registra los mejores datos en cuanto a crecimiento.

En lo corrido del año ha producido $25,08 billones, y matricula un crecimiento de 9,2%. Siendo la rama que registra el mayor desarrollo de toda la economía del país, y según el Dane, esto está explicado principalmente por el aumento de la producción de los servicios de intermediación financiera medidos indirectamente en 9,9%.

Conforme al Dane, en el tercer trimestre de 2016 respecto al mismo periodo de 2015, el incremento en el valor agregado de servicios de intermediación financiera en 7,2%, se explica principalmente por el aumento de la producción de servicios de intermediación financiera medidos indirectamente en 9,0%.

Respecto al trimestre inmediatamente anterior, el decrecimiento del valor agregado de los servicios de intermediación financiera en 1,0%, se debe principalmente por la disminución en la producción de los servicios de intermediación financiera medidos indirectamente en 0,1%.

Servicios inmobiliarios y de alquiler de vivienda

En el tercer trimestre de 2016, la actividad inmobiliaria y de alquiler creció un 3,4% respecto al mismo trimestre de 2015. Este comportamiento se explica principalmente por el aumento en la producción de los servicios de alquiler de bienes raíces residenciales en 3,5%.

Según el Dane, respecto al segundo trimestre de 2016, la actividad subió en 0,8%, resultado que se debe principalmente al crecimiento en la producción de los servicios de alquiler de bienes raíces residenciales en 0,4%. En lo corrido del año la rama aumentó un 3,2%, debido principalmente al crecimiento en la producción de los servicios de alquiler de bienes raíces residenciales en 3,5%.

Retos del sector

En lo que queda del año y durante gran parte del 2017, las entidades financieras centrarán sus esfuerzos en los análisis de impacto propios de la preparación e implementación de importantes y variadas disposiciones legales y normativas.

La primera de estas es la reforma tributaria. De acuerdo con Lucas Solano, especialista tributario de Old Mutual, si bien inquieta que cualquier retraso en el trámite legislativo ponga en riesgo su oportuna aprobación, y con ello el grado de inversión del país, confía en que el Congreso afrontará con celeridad este gran desafío.

Solano explica que la reforma es necesaria y Colombia debe mantener una buena calificación a nivel mundial para acceder a buenas tasas los niveles de crédito. 'Las entidades de crédito cobran a las personas una tasa de interés, alta o baja, de acuerdo a su nivel de endeudamiento y credibilidad. Así sucede con el país y el resto del mundo, los actores en la economía cuando le vayan prestar recursos al país dependerán de la calificación', agrega.

El especialista argumenta que la reforma será mucho más exigente e impacta a las personas naturales que las personas jurídicas, golpeando en últimas al sector financiero.

'La reforma tributaria busca inclusión financiera. La inclusión puede ser un gran motor, pero vemos que siguen manteniendo el 4x1.000, que es una barrera. Nadie quiere que le quiten esos cuatro pesos por movimientos y no se dará así de fácil tan inclusión', sostiene.

Solano también advierte que, dado que el flujo de caja que genera al país por impuestos vía Gravamen a los Movimientos Financieros (GMF), específicamente 4x1.000, se desincentivarán movimientos en las personas y el sector financiero, implicando una desaceleración del mismo. '¿Cómo me van a mandar a usar el sistema financiero si me van a cobrar por usarlo? Cuando se desmonte el GMF si se podrá dar el paso a la inclusión financiera, que es nuestro reto para el próximo año'.

Para el presidente de Asobancarea la perspectiva es otra. 'Lo he señalado en varios escenarios: tenemos como país una valiosa oportunidad, no sólo para comenzar a solventar los cuellos de botella en materia de sostenibilidad fiscal, sino para superar los ya conocidos rezagos en materia de informalidad'.

En relación con el proyecto de Ley, que busca fortalecer la regulación y supervisión de los conglomerados financieros, Castro considera que recoge buena parte de las principales recomendaciones que, al respecto realizó el Comité de Supervisión Bancaria de Basilea, con posterioridad a la crisis financiera internacional de 2008. 'Esta norma corresponde a una Ley Marco, consideramos que en su etapa de reglamentación el regulador y supervisor financiero debe brindar claridad frente a los requerimientos de capital a nivel de conglomerado y frente al cálculo de su relación de solvencia; y determinar la metodología para consolidar los riesgos financieros del conglomerado', explica Castro.

Otro factor que preocupa al sector financiero y su desarrollo en 2017 es el Proyecto de Circular Externa, que busca adicionar un factor de ajuste por plazo al cálculo de la pérdida esperada para el modelo de referencia de la cartera de consumo. 'Este ajuste representará un nuevo aumento en las provisiones, teniendo en cuenta que en 2012 se incluyó una provisión adicional correspondiente al 0,5% sobre el saldo de capital de cada crédito de consumo', expone Castro Gómez, agregando que este incremento podría incidir en las tasas de colocación, afectando la capacidad de acceso al crédito y la bancarización de los consumidores financieros.

'Nuestra propuesta fundamental es que se considere el plazo remanente de la obligación mas no el inicialmente pactado, en el cálculo de la pérdida esperada afectada por el plazo, con el fin de reconocer la disminución del riesgo en la medida en que avanza la vida del crédito y consecuentemente, tanto el impacto como los efectos adversos mencionados', manifiesta.

Por su parte, el enfriamiento de la economía en un entorno de bajos precios del petróleo, la inflación y la devaluación del peso pueden ser las razones para que las calificadoras bajen su perspectiva respecto a la banca colombiana.

El aumento en la percepción de riesgo por parte de las calificadoras no es exclusivo del sistema financiero y, por el contrario, se relaciona con una lectura de mayor vulnerabilidad de la economía colombiana como un todo.

'En efecto, las primas de riesgo país se han incrementado en el curso del primer semestre del año frente al mismo periodo del año anterior', explicó el dirigente.

Para Castro, el sistema financiero colombiano se destaca como uno de los más sólidos de la región, sobreaguando la desaceleración económica sin estresar sus indicadores de solidez.

Algunas señales de mercado confirman la fortaleza del sistema financiero pese a la desaceleración del PIB. Según Gerardo Hernández, superintendente financiero, Colombia ha trabajado permanentemente en tener los mejores estándares internacionales para la regulación y supervisión del sistema financiero. 'El crecimiento anual de la cartera, de alrededor de 4% real, está por encima del crecimiento de la economía. Pese al menor ritmo del crecimiento de la cartera total, la misma presenta indicadores estables y adecuados de calidad y cubrimiento', manifestó.

Impuesto a los dividendos

En Colombia, desde 1985, no se gravan los dividendos, y con la reforma tributaria empecezaron a ser gravados. Con los cambios en la Ley, se propone gravar a aquellos accionistas que reciban más de $17,8 millones en dividendos.

Las personas naturales tendrán un impuesto del 5 % para dividendos entre los $17,8 millones y $29,6 millones, y del 10 % para quienes reciben un monto superior a los $29,7 millones.

El objetivo es gravar los dividendos solo a las personas naturales y a las llamadas sucesiones líquidas, que corresponden a los bienes y obligaciones de una persona que fallece y que aún no han sido distribuidos entre sus herederos.

En camino a ser banca comercial

Un hecho que aplaude el sector financiero de la Región Caribe es el paso que puede dar Serfinansa S.A. en convertirse un banco comercial.

La compañía inició ante la Superintendencia Financiera el proceso para hacer el cambio e invirtió más de US$5 millones en la puesta en marcha de la tecnología necesaria para esta transformación.

De acuerdo con las proyecciones de la compañía este proceso terminaría en el tercer trimestre de este año. Hasta noviembre de 2016 contaba con $1,2 billones en activos y que la mitad de sus créditos están en manos de personas y la otra mitad, de empresas. En el negocio de personas ha colocado más de 500.000 tarjetas de crédito en todo el país.

*Roberto Hernández Buelvas