Si usted es de los que tiene un récord crediticio en cero, necesita marcar los primeros puntos de una vida financiera y, además, necesita de un crédito de consumo pero con una tasa cómoda y más baja, una de las modalidades que recomiendan las entidades financieras es la libranza.

José Casares, un empleado de una empresa en Barranquilla, admitió que por primera vez empezará su vida crediticia y lo hará por esta modalidad que es uno de los productos con más solicitudes en el país gracias a que permite adquirir productos, servicios financieros y bienes de cualquier naturaleza con menos trámite, libertad para seleccionar entidad financiera y un tope máximo de descuentos por nómina.

'La entidad bancaria a la que solicité el préstamo en efectivo de un millón de pesos, le pedí mucha información para elegir y me decidí por la libranza, porque se congela la tasa de interés durante un año hasta pagar el crédito', cuenta Casares.

Esta característica es una de las que señala la Ley 1527 de 2012, que regula la libranza o descuento directo. 'En ningún caso la tasa de interés correspondiente a los productos y servicios objeto de libranza, supere la tasa máxima permitida legalmente', precisa el artículo 3.2. Y 'que la tasa de interés pactada inicialmente solo sea modificada en los eventos de novación (sustitución de una obligación por otra otorgada, de modo que la primera queda anulada), refinanciación o cambios en la situación laboral del deudor beneficiario, con su expresa autorización', señala el artículo 3.3.

Ese es un atractivo que confirma el tamaño de un mercado nacional que asciende a $49,5 billones, de los cuales 78% es emitido por entidades que están vigilados por la Superintendencia Financiera de Colombia (SFC). Un 13% se estima que está concentrado en cooperativas y fondos de empleados que son vigiladas por la Superintendencia de Economía Solidaria, y las cajas de compensación. Y 9% es originado por otras cooperativas y sociedades comerciales vigiladas por la Superintendencia de Sociedades.

CÓMO FUNCIONA. Para entender cómo la libranza ha ganado transcendencia en el país y por qué en los últimos meses ha estado en el ojo del huracán desde la intervención de la Supersociedades a empresas que emiten este producto financiero, es importante precisar cómo funciona.

Lo primero es tener en cuenta que la libranza es una modalidad de crédito mediante la cual el deudor, que es el empleado o un pensionado, autoriza a su empleador para que debite de su salario o pensión una cuota mensual.

Este dinero se destina para cancelar el préstamo adquirido con la entidad financiera, también conocida como un originador. De esta manera, la empresa en la que trabaja se compromete a realizar los pagos en los plazos pactados.

Los bancos y cooperativas, que son entidades que están bajo supervisión de alguna de las superintendencias antes mencionada, son originadores que desembolsarán el crédito. El paso siguiente es que se constituirá un pagaré, que es un documento legal mediante el cual la persona se compromete a pagar la suma recibida al titular del pagaré, inicialmente el originador.

Históricamente el sector bancario, de acuerdo con la Asociación Nacional de Entidades Financiera (Anif), ha tenido $36,4 billones de libranzas en promedio con una calidad que supera la del sistema.

A esto se suma que las cifras del departamento de Servicios financieros y no financieros de Bancolombia muestran que la libranza ha venido creciendo a una tasa anual promedio de 17,7% y a junio de 2016 se estima que el saldo de cartera de este producto asciende a $38,7 billones. Esto representa una participación del 37% del total de la cartera de consumo de los establecimientos de crédito, y triplica el saldo de cartera de microcrédito.

Alexandra Taboada, del departamento de Servicios financieros de Bancolombia, precisa que el desempeño histórico de la calidad de cartera (vencida y bruta) de las libranzas en el sistema financiero ha sido superior al compararlo con otros tipos de cartera de consumo.

A julio de 2016, la calidad de cartera de las libranzas ascendió a 2,3%, mientras que la calidad de cartera de productos como tarjetas de crédito, créditos rotativos y libre inversión se ubicó entre 6% y 7%.

Hasta el momento en que el empleador transfiere los recursos al originador todo se hace dentro el marco de la Ley 1527.

Pero, ¿qué ocurre si la obligación ha sido cedida o vendida a un tercero? Una de las razones para responder a esta pregunta es que algunos originadores que hay en el mercado, 'no todos', han buscado liquidez ya sea porque se quedaron sin dinero o para realizar otras inversiones, así que venden los títulos de las libranzas a otras entidades, precisa David Malagón, del Centro de Estudios Económicos de la Anif.

Las libranzas bancarias, que pueden ser emitida por cualquier originador ya sea una cooperativa, un fondo de empleado, una sociedad mercantil o una caja de compensación, son vendidas por una institución financiera. Sin embargo, es importante precisar que esa venta de cartera es un negocio financiero regulado.

Es decir que un banco puede adquirir esas libranzas y las ofrece como instrumento de inversión a inversionistas particulares. Este tipo de compra y venta tiene un grado de siniestralidad muy bajo, cerca de un 3% de acuerdo a la SFC.

Pero, como se dice, 'hecha la ley, hecha la trampa', la Ley 1527 permitió que también las organizaciones comerciales, que no son vigiladas por la SFC sino por la Supersociedades, entraran en la actividad comercial.

¿Y CÓMO LO HICIERON? A través de modalidades de atractivos rendimientos que incluso superaron seis o siete veces a las condiciones normales del mercado, asegura Francisco Reyes Villamizar, el superintendente de Sociedades.

Las empresas comerciales compraban la cartera de libranza de descuento, recibían el pagaré endosado del originador, y como intermediarios ofrecían rendimientos efectivos anuales cercanos a 15% a cambio de invertir en la compra de los pagarés endosados y flujos futuros de la cartera de libranza.

Los ofrecimientos de las sociedades comerciales no solo eran para los ciudadanos de a pie, también para clientes que tenían el patrimonio logrado por la venta de un apartamento, y mientras decidía como volver a comprar casa, escucharon los cantos de sirena.

Los analistas y entidades vigiladas admiten que la 1527 dejó la puerta abierta a que cualquier organización entrara al negocio.

'Las libranzas tuvieron una desfiguración cuando se sacó la ley que permitió que muchos actores que no estaban vigilados entraran a participar en el mercado nacional', subraya Enrique Valderrama, presidente de la Federación Especializada de Cooperativas de Ahorro y Crédito (Fecolfin).

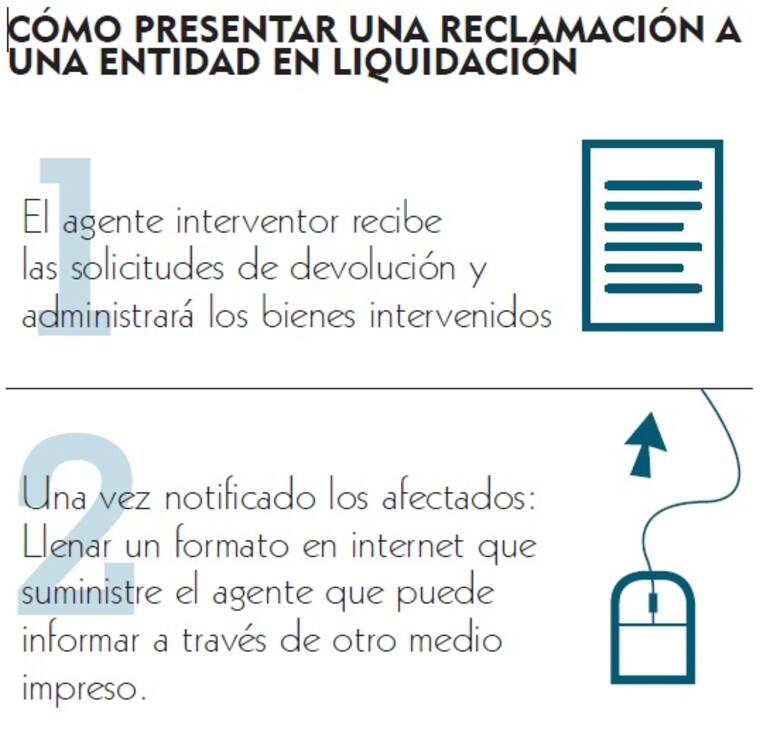

Francisco Reyes explica que el problema se ha centrado en las libranzas extrabancarias, es decir las que se hacen sin la supervisión por la Superfinanciera Financiera. En estas, agrega, encontraron grandes dificultades y es la razón por la que la entidad ha tenido que tomar decisiones como los controles a Estraval, Élite y Zona Activo, más otras (ver recuadro organizaciones supervisadas) que están en procesos de insolvencia.

Otras están en procesos de captación ilegal como las sociedades Estrategias en Valores S.A., Estraval; Estrategias en Liquidez, Estradinámicas S.A.S y Técnicas Financieras S.A. 'En estas hemos detectado riesgos importantes, expuestas a patrimonios muy exiguos para responder por las obligaciones, falta de control financiero porque la ley no los previó', precisa Francisco Reyes.

'El problema no es solo de quién origina créditos de consumo ‘subprime’, sino su multiplicación a través de supuestos ‘desapalancamientos’ de quienes otorgan esos créditos a través de titularizaciones', analiza la Anif.

El mercado de libranzas extrabancarias en la actualidad, que no vigila la SFC, corresponde al 22% del mercado equivalente a $10,8 billones, de los cuales se estima que cerca de $3 billones podrían estar en problemas o bajo investigación, según cálculos realizados por la SFC y analizados por Anif.

Para el caso de las entidades de economía solidaria, como Fecolfin, Enrique Valderrama precisa que de 40 entidades afiliadas, 36 están vigiladas por la Superintendencia de Economía Solidaria y cuatro por la SFC. El dirigente contó que una de las modalidades de los intermediarios era preguntar a personas con un CDT en una cooperativa, cuánto le estaban pagando para después ofrecer más rendimientos, que los respalda con libranza. 'No podemos desviar la atención de la opinión pública diciendo que la culpa es de las libranzas, la culpa no es de las libranzas. Es de empresarios que montaron una empresa para comprar cartera pero desviaron su actividad y se dedicaron a captar y colocar'.

Mariana Gutiérrez, superintendente de Economía Solidaria, en octubre informó que han tomado posesión de la Cooperativa de Créditos Medina- Coocredimed-, que realizaba operaciones de compra y venta de cartera con Elite International S.A.S., Plus Values Mas S.A.S. y Plus Capital Mas S.A.S. Y la liquidación forzosa administrativa de la Cooperativa Multiactiva de Vendedores Nacionales -Coovenal, que realizaba compra y venta de cartera con las sociedades Optimal, Plus Capital, Tu Renta, Vesting Group y Corposer.

El senador Antonio Navarro Wolf es el ponente del proyecto de ley que busca establecer un seguimiento más estricto de la SFC a las empresas que pretendan vender derechos patrimoniales relacionados con esta clase de productos financieros. El énfasis de la iniciativa está sobre la compra y venta de libranzas y entre las medidas establecerá un Registro Único. 'Para el control de las cooperativas de economía solidaría, es ejercer el estricto control. No hay forma de ir más allá en la nueva ley', afirma Navarro Wolf.

Por el momento, Francisco Reyes explica que el decreto reglamentario 1348 del 22 de agosto de 2016 está vigente y exige que la compañía que administra libranza revele suficiente información al inversionista y ponga de presente los riesgo que están implícitos en la operación, que precise la tasa de interés que va a pagar y que realice auditorías permanentes sobre la operación que cumple. Quién decida hacer una inversión relacionada con la comercialización, el consejo es que se informe. Y lo primero es saber si la entidad está vigilada.